※当サイト内ではアフィリエイト広告を利用しています

クレジットの審査とは

クレジットカードが世の中に氾濫しています。一人で何枚もクレジットカードを持っている人も多いでしょう。しかし、クレジットカード会社は誰にでもカードを発行しているのではありません。きちんとした信用調査を行い、顧客の支払い能力や過去のクレジット事故などがないことを確認してからクレジットカードを発行しています。

ここでは、具体的にクレジット審査がどのように行われているのか解説します。

クレジット審査で調査するのは

クレジットカードは誰でも持てるようになりました。しかしクレジットカードを作るときカード会社では審査が行われています。なぜ審査が必要かというとクレジットカードが無担保でお金や物の借用を可能にするからです。一般にお金や物を借りるときには土地や動産(物)などの担保を差し出す必要があります。ところが、クレジットカードは無担保でお金や物の借用を可能にしています。

クレジットカードが無担保での借用を可能にしたのは、クレジットカードを所有する個人の信用力を調査し(審査)、限度額の範囲内であればお金や物の借用が出来るようにしたのです。そのため、クレジットカードを作るときに、個人の信用力調査が行われるのです。

(参照:クレジットカード限度額)

さて、クレジット審査でどのような内容が調査されるのでしょうか。クレジットカード会社によって詳細は異なりますが、基本的には次のような内容が調査されます。

クレジット審査での調査内容

- 実在の人物か

- クレジットカード加入履歴

- 消費者ローン取引履歴

- 支払い事故(支払い遅延、延滞回数、強制解約、etc)

- 年収

- 支払い能力

以前に比べてクレジットカードの発行スピードが速くなりました。中には運転免許証があれば即日発行されるクレジットカードもあります。これは、信用調査会社に委託していたクレジット審査を自社内で行い、審査のスピードアップを図った事も関係しています。

オンライン調査で運転免許証のデータから上記のような個人の信用情報をすぐに見られるようになり、サラリーマンで支払い事故などがなければ即日クレジットカードが発行されるようになりました。

系列別信用調査機関

近年クレジットカード発行が早くなったのは、個人の信用調査(審査)が迅速になったからです。クレジットカード会社にとっては顧客に信用を与えるため、なるべく確かな情報を使いたいはずです。サラリーマンであればある程度年収は予想できますが、サラリーマン以外の顧客の場合は過去の支払い実績などを参考に与信を与えることになります。

そこで利用されているのが「信用情報機関」です。多額の債務を抱えた人が別のクレジットカードで借金を繰り返すという多重債務に陥ることを未然に防ぐことが第一の目的ですが、クレジットカードの発行スピードアップにも貢献しています。これらの調査機関は設立母体別に大きく次の4つがあります。

代表的個人信用調査機関

- 全国銀行個人信用情報センター(全銀協)

-

・会員 銀行、信用金庫、信用組合、農協、銀行系カード会社(全185社)

・登録件数 6681万件

・データ保有期間 5年間

・登録内容 取引種類、消費者ローン取引情報、支払い事故情報(遅延、遅延回数、代位弁済、取引停止、など) - (株)C・I・C

-

・設立母体 日本クレジット産業協会、全国信販協会、日本信用情報センター

・会員 設立母体系企業に限定(全943社)

・登録件数 1億5678万件

・登録内容 契約区分、クレジット取引情報、支払い事故情報(遅延、遅延回数、代位弁済、強制退会、など) - 全国信用情報センター連合会(全情連)

-

・設立母体 消費者金融を運営している個人信用情報情報交換所の連合組織

・会員 消費者金融企業に限定(全4824社)

・登録件数 1362万件

・データ保有期間 5年間

・登録内容 消費者ローン取引情報、事故情報(遅延、遅延解消、長期遅延、長期遅延解消など) - (株)C・C・B

-

・設立母体 銀行系、流通系、信販系カード会社

・会員 設立母体以外の会社も会員になれる(全244社)

・登録件数 6036万件

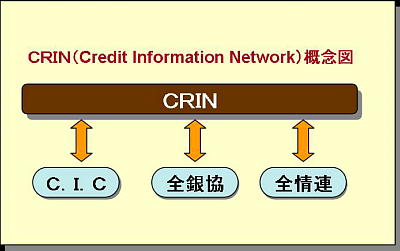

CRINでクレジット事故はお見通し

クレジットカード会社は設立母体別に銀行系、信販系、消費者金融系、流通系などがあります。「系列別信用調査機関」の項目でも解説しましたように設立母体の系列グループ別に大きく4つの信用情報センターがあります。

銀行系のクレジット会社同士など同じ系列グループであれば、顧客の信用情報が見られます。ところが、別系列のクレジットカードで支払い事故を起こしていたり多額の債務を抱えていても、与信情報が伝わらず多重債務に陥ることもありました。

そこで、作られたのが次に紹介するCRIN(Credit Information Network)というシステムです。

CRINは「全国信用情報センター連合会」「全国銀行個人信用情報センター」「日本クレジット産業協会」の三者が大蔵省および通産省の指導で構築したシステムです。

このCRINシステムによって、他系列のクレジットカードで支払い事故を起こしたり多額の債務を抱えていてもわかるようになりました。ただし、CRINシステムで共有化される情報は支払い遅延などのクレジット事故情報に限られます。